la politique monétaire de la banque centrale européenne et le quantitative easing

Pour la compréhension de ce sujet, il est nécessaire de recadrer le contexte ; la politique monétaire demande finalement trois organes qu’il faudra appréhender successivement : la Banque Centrale Européenne (BCE), les Banques Centrales Nationales (BCN) et enfin les consommateurs. Les deux premiers représentants ont des rôles spécifiques pour mettre en œuvre une politique monétaire commune et permettre un bon fonctionnement de l’économie.

Le premier point à aborder consiste avant tout à appréhender les mesures conventionnelles des marchés c’est-à-dire le fonctionnement normal des marchés (I). Ensuite, il faudra traiter des mesures non conventionnelles justifiées par des rachats massifs : c’est le quantitative easing ou assouplissement quantitatif (II).

Cependant, il n’est pas possible d’entrer dans les détails sans avoir compris le contexte général en particulier l’origine de la BCE.

Définition de la banque centrale : c’est une institution financière dont le rôle est d’assurer la stabilité du système bancaire et financier d’un pays ou zone monétaire. Ainsi, chaque pays ou zone monétaire a une banque centrale :

- la France : la banque de France

- la zone euro : la BCE

- le Royaume-Uni : la banque d’Angleterre (BOE)

- les Etats-Unis : la Réserve fédérale (Fed)

Si on regarde au niveau de l’Union Européenne, tous les pays n’ont pas adhéré à l’euro en tant que monnaie unique (traité de Maastricht de 1992). Dès lors, on a les banques centrales des Etats membres de la zone euro et des autres banques de l’UE.

Ici, il s’agira de n’étudier que le premier type de banques qui constituent l’eurosystème composé :

- de la BCE créée le 1er Juin 1998 dont le siège est situé à Francfort

- les banques centrales nationales (BCN) des états membres de l’UE.

Il existe cependant un système qui vient réunir l’ensemble des banques centrales que le pays ait adhéré à l’euro ou non : c’est le système européen des banques centrales (SEBC). Ce système s’est cependant engagé à respecter la politique monétaire définie par la BCE.

Dans tous les cas, eurosystème ou SEBC ont un objectif commun : maintenir la stabilité des prix de l’UE.

I. La politique monétaire conventionnelle

La politique monétaire conventionnelle correspond à la politique mise en place par la BCE lorsque l’économie fonctionne normalement. Hiérarchie :

La BCE, organe le plus « haut placé » de la hiérarchie est donc celui qui donnera la marche à suivre (A). Par conséquent, l’ensemble des décisions prises influence nécessairement les BCN et donc les consommateurs (B).

A. La BCE, initiateur de décisions à grandes répercussions

Une politique monétaire correspond à « l’ensemble des moyens mis en œuvre par un Etat ou une autorité monétaire pour agir sur l’activité économique par la régularisation de sa monnaie ».

En ce qui concerne l’Eurosystème, l’adoption de l’euro a conduit à mettre en place une politique monétaire commune qui se caractérise par :

- un objectif principal : le maintien de la stabilité des prix

- une autorité monétaire unique : la BCE

- une politique de taux d’intérêt

- un refinancement des banques par les banques centrales

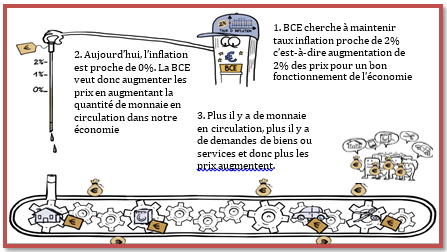

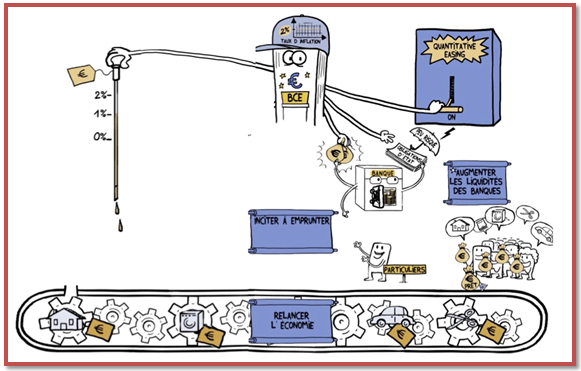

Au niveau de la BCE, la politique monétaire correspond donc au maintien de la stabilité des prix en combattant l’inflation et en promouvant la croissance. Cette dernière a été définit en 1998 comme étant « une progression sur un an de l’indice des prix à la consommation harmonisée (IPCH) proche mais inférieure à 2% dans la zone euro. Cette stabilité doit être maintenue à moyen terme » : on a ici une économie où la hausse des prix est par principe maitrisée et faible.

La régulation de la monnaie en circulation permet de tenir l’objectif maximal de 2% d’inflation. La BCE peut, dans une certaine mesure, augmenter ou diminuer la quantité de monnaie en circulation pour se rapprocher du taux d’inflation de 2%. Aujourd’hui, ce taux d’inflation est proche de 0%. Par conséquent, la BCE va chercher à augmenter les prix en augmentant la quantité de monnaie en circulation.

B. L’influence de la BCE au niveau National

L’ensemble des décisions prises par la BCE se répercute sur les BCN. La BCE va chercher à remplir à tout prix ses objectifs en permettant aux BCN de mettre en place sur leur territoire national des mesures avantageuses pour relancer l’économie (1). A travers ces facilités, les BCN vont plus facilement accorder des crédits aux consommateurs et ainsi soutenir l’économie (2).

1. Les opérations de la BCE pour remplir ses objectifs

Le but de la BCE va être de faire respecter les objectifs assignés par le Traité de l’UE (traité de Maastricht) par la SEBC. L’ensemble des décisions quant à la stabilité sont prises par le Conseil des Gouverneurs de la BCE composé des gouverneurs des BNC des pays de la zone euro et des six membres du Directoire dont le président et vice-président de la BCE (= Eurosystème)

Pour atteindre l’ensemble des objectifs fixés, l’Eurosystème dispose d’un ensemble d’instruments de politiques monétaires :

- des opérations d’open-market qui consistent à agir sur la masse monétaire en circulation ainsi que sur les actifs financiers.

- des offres de facilités permanentes qui correspondent à la politique de crédit et donc à la fixation des taux d’intérêts directeurs.

- des réserves obligatoires qui visent également à contrôler la masse monétaire en circulation en limitant l’expansion du crédit.

Dans le cadre de l’explication du QE, nous ne nous attarderons que sur les facilités permanentes et de la mise en place du taux directeur.

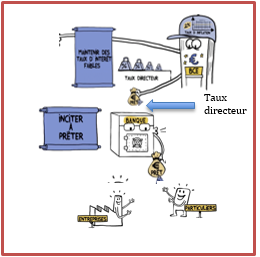

Les facilités permanentes permettent aux établissements bancaires de se refinancer au jour le jour à moindres coûts. Le taux de refinancement des banques est dicté par les taux d’intérêt directeurs de la BCE qui sont l’un des instruments de régulation de l’activité économique les plus importants pour une banque centrale : ils permettent de soutenir la croissance mais aussi de lutter contre l’inflation : plus le taux directeur est bas, plus une banque de détail pourra offrir à ses clients des crédits avec des taux d’intérêts bas. Ainsi, l’activité économique du pays deviendra plus forte de part une augmentation des liquidités dans le circuit financier. En fait ce taux directeur permet de lutter contre l’inflation afin d’éviter une surchauffe de l’économie.

Aujourd’hui, le taux directeur est de 0,05% : c’est un taux directeur extrêmement bas qui permet ainsi d’inciter les banques nationales d’accorder des prêts plus facilement aux entreprises et aux particuliers.

En effet, si le taux directeur est bas, ces banques nationales auront des taux d’intérêts de remboursement faibles.

2. L’influence de la BCE dans les relations BCN et consommateurs

Avant de commencer, rappelons que la BCN en France est la Banque de France. Aussi, chaque banque de détail a l’obligation de détenir un compte à la BCN.

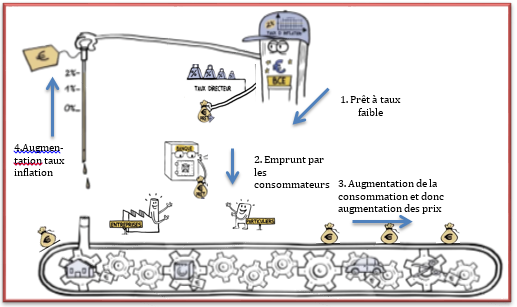

Les prêts accordés par les banques constituent un moyen d’injecter de la monnaie dans notre économie : lorsqu’une banque accorde un prêt à un particulier ou à une entreprise, elle crée de la monnaie qu’elle n’a pas grâce à une simple écriture comptable ; cette monnaie circule ensuite dans notre économie.

Grâce au taux directeur faible mis en place par la BCE, ces banques accordent donc plus facilement des prêts aux consommateurs. Dès lors, ces derniers consomment plus ce qui engendrer une augmentation des prix et donc une augmentation du taux d’inflation (réf plus haut) qui doit, rappelons-le, être proche mais inférieur à 2%.

Ainsi, à l’issue des remboursements, des consommateurs aux établissements bancaires, des banques aux BCN puis par les BCN à la BCE, l’écriture comptable pourra être effacée, et c’est comme si rien ne s’était passé.

Aujourd’hui, malgré un taux directeur proche de 0%, le crédit ne reprend pas.

C’est pourquoi il a été décidé de réaliser une politique monétaire non conventionnelle c’est-à-dire différente du schéma que l’on vient d’expliquer (II)

II. La politique monétaire non conventionnelle

Le 22 Janvier 2015, la BCE a annoncé la mise en place d’un nouveau levier appelé quantitative easing. Ainsi, il faudra expliquer son mécanisme et les mesures mises en place (A) pour ensuite faire un comparatif avec le QE qui a pu être mis en place dans d’autres pays (B).

A. Le Quantitative easing : une mesure exceptionnelle

Il s’agira d’expliquer le mécanisme du QE (1) avant de se plonger sur les mesures concrètes que cette dernière a décidé en début d’année 2015 (2).

1. Le mécanisme du QE : une solution du désespoir

Le QE est une mesure non conventionnelle à durée limitée jamais mise en place en Europe. L’objectif affiché est de permettre de refinancer les banques en difficultés en leur rachetant des titres peu ou plus liquides et dont la valeur s’est fortement dépréciée avec la crise. Ce sont souvent des titres dits « toxiques ». Autrement dit, cela consiste à injecter massivement des liquidités sur le marché dans le but final de relancer au plus vite l’économie. Pour que cela soit possible, une même ligne de conduite est toujours respectée :

Avant tout, la BCE crée de la monnaie. Cette dernière n’est pas physiquement créée, il s’agit simplement d’une écriture comptable sur leurs comptes.

Cette monnaie va ensuite être injectée sur les marchés : la BCE va venir acheter des bons souverains à l’ensemble des institutions financières (banques, compagnies d’assurances, fonds de pension). Par conséquent, les banques se retrouvent avec d’avantage de liquidités qui peuvent ainsi être plus facilement prêtées (à un taux plus faible) aux entreprises et ménages pour booster l’investissement et la consommation.

Ensuite, les mécanismes sont les mêmes : augmentation de la consommation et donc augmentation du taux d’inflation idéal proche mais en dessous de 2%.

Une fois la croissance retrouvée grâce à la hausse de l’investissement et de la consommation, la BCE doit en théorie vendre les bons souverains précédemment achetés et détruire la monnaie qui a été créée pour éviter une inflation trop forte.

2. Les mesures prises par la BCE concernant le QE

La BCE en Janvier 2015 a fait une série d’annonces répondant aux principes du QE : elle a prévu le rachat d’actifs, principalement des obligations (privées ou publiques) pour un volume de 60 milliards d’Euros par mois soit environ 10% de l’ensemble de la masse monétaire en circulation en zone euro. Ce mécanisme a débuté en Mars 2015 et est prévu jusqu’au mois de Septembre 2016.

Ce programme a été décidé en raison de l’effondrement de l’inflation et des risques que fait courir la déflation à laquelle on se dirige dangereusement dans la zone euro. Ce montage sera mis en place sous la règle de la proportionnalité à la contribution de chaque gouvernement au système de la BCE.

La BCE coordonne les achats de titres dans la limite des BCN : le risque est couvert à 20% par la BCE dans le cadre du principe de solidarité. Le reste revient à chaque BCN. Ces rachats sont essentiellement effectués par les BCN des 19 pays de la zone euro et chaque pays rachète essentiellement des obligations émise par son pays : la Banque de France rachète des obligations françaises, la Bundesbank des obligations allemandes etc.

Ce dispositif est présenté en tant que QE1, à savoir une première étape du QE dont les impacts seront régulièrement réévalués par la BCE. Ces modifications pourront entrainer si nécessaire, des adaptations ou correctifs du dispositif vers un QE2.

Précisons quand même que tout cet ensemble mis en place par la BCE est contrôlé par un autre organe : le fonds monétaire international (FMI).

B. Le QE, une mesure propre à chaque pays : comparaison avec la FED

Avant tout, précisons que les politiques monétaires de chaque Banque Centrale n’est pas forcément la même. Pour s’en rendre compte, il s’agira d’explorer les objectifs d’une autre banque centrale bien connue : la réserve fédérale des Etats-Unis (FED).

Tout d’abord, la politique monétaire n’est pas la même :

- Pour la Fed : sa politique monétaire est recensée en trois points : le plein emploi, le stabilité des prix et des taux d’intérêts à long terme modérés.

- La BCE nous pouvons le rappeler cherche quant à elle à maintenir un taux d’inflation proche de 2%.

Par conséquent, on voit bien que les politiques des deux banques centrales ne sont pas les mêmes. Pourtant, la finalité est la même : un bon fonctionnement de l’économie.

Aussi, rappelons que la mise en place du QE pour chacun ne s’est pas fait en même temps. Alors que la Fed a décidé d’y recourir dès 2008, la BCE a quant à elle décidé d’ouvrir la voie à cette mesure l’an dernier.

Les conséquences à ces décisions sont aujourd’hui grandes : à ce jour, la FED est sur le point d’affirmer sa sortie de la crise notamment en venant augmentant le fameux taux directeur si important dans les relations économiques. En effet, cette sortie de crise se traduit par une meilleure économie, un proche plein emploi ou encore une croissance économique proche de 3%. Au contraire, la BCE a baissé son taux directeur étant menacé d’un cycle déflationniste destructeur de toute reprise de croissance de ses états membres.

A moyen terme, le maintien durable des taux d’intérêt à un faible niveau, conjugué à une augmentation des prix devrait inciter les entreprises et les particuliers à emprunter. Par ce mécanisme, la BCE espère retrouver un taux d’inflation proche de 2% en entraînant la reprise du crédit, donc de l’investissement et de la croissance.

Cependant, cela ne fonctionnera que si les banques utilisent ces liquidités pour favoriser le crédit.

– Pauline Sasaki

Schémas inspirés des vidéos « Dessine-moi l’éco » Le Monde